知らないとマズい!高額療養費制度

皆さんこんにちは!

今回は、高額療養費制度について書きます。

これは知らないと損する可能性がありますので、

ぜひ覚えておいて下さい!

前置きはおいておいて、

ではさっそく参りましょう!

目次

高額療養費制度とは

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、

ひと月(月の初めから終わりまで)で上限額を超えた場合に、

その超えた金額を支給する制度です。

※入院時の食事負担や差額ベッド代等は含みません。

(厚生労働省保健局 『高額療養費制度を利用される皆様へ(平成30年8月診療分から)』より引用)

つまり、何らかのケガや病気によって、医療費が高額になってしまった場合、

申請すれば上限額を超えた分は戻ってくるという制度です。

これ知ってました?

僕は恥ずかしながら、つい最近知ったんですよ・・・

上に赤字で書いた通り、申請が必要なんです。

なので、実はお金が戻ってくるのに、

これを知らなかったため損をした

何て事が起き得るのです。

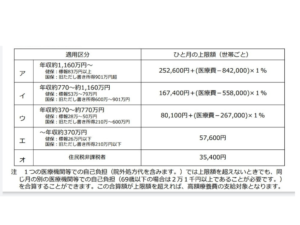

上限額はいくらか?

医療費の上限額は、収入によって変わります。

以下の図を見てください。

こちらが、70歳未満の自己負担限度額です。

(厚生労働省保健局 『高額療養費制度を利用される皆様へ(平成30年8月診療分から)』より引用)

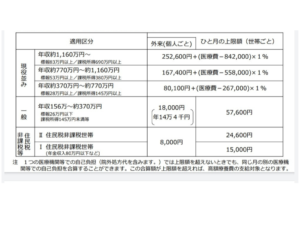

そして、こちらが70歳以上の限度額です。

(厚生労働省保健局 『高額療養費制度を利用される皆様へ(平成30年8月診療分から)』より引用)

では実際どれくらい戻ってくるのか?

今回は、70歳未満で、年収が370万円~770万円の人で計算してみましょう。

もし、大きな手術をして、ひと月の医療費が30万円かかってしまったとしましょう。

(厚生労働省保健局 『高額療養費制度を利用される皆様へ(平成30年8月診療分から)』より引用)

この場合のひと月の上限額は、

80,100 +(300,000-267,000)×1%

=80,100 + 330

=80,430

となるため、

300,000 - 80,430

=119,570

約22万円ほど戻ってきます。

更に、

1回の受診で上限を越えなくても複数の受診で上限額を越えれば、申請でき、

同じ医療保険に加入している家族などは、合算して請求することも出来ます。

つまり、

父 A病院で5万円

B病院で2万円

扶養している息子 2万円

扶養している娘 2万円

これを合計して11万円

として請求できるという事です。

この制度から何を考える?

まずは、診療明細書は必ず取っておきましょう!

実は合算したら、高額療養費の対象だった

なんて事が起き得ますので、

必ず、診療明細書は取っておきましょう!

もうひとつ考えたいのが、

がん保険を含めた終身医療保険は必要かという事。

終身医療保険の目的が、病気の療養費で破産する事を防ぐ保険

とするのであれば、

高額療養費制度で、上限が決まっているから要らなくない?

とも考えられます。

これは議論の余地があると思いますが、

月2000円程度であっても30年払っていたら

24000×30

=720,000

72万円ですからね。

これを病気をしないようにお金を使う方に回した方が良いんじゃないか?

とも考えられます。

まとめ

・高額医療費制度は、医療費が上限を超えた分だけ戻ってくる制度

・上限額は収入によって変化する

・複数の受診や同世帯で合算することも可能

Follow me!